Stavebko? A proč ho (ne)mít? Jméno této konkrétní finanční služby nemusí úplně vystihovat její účel. Pod tímto pojmem jej zná snad každý našinec a změna pojmenování, které by více vystihovalo účel je nepravděpodobná. Faktem je, že kdejaký dealer, poradce nebo zprostředkovatel bude na vás naléhat, abyste podepsali zrovna tu jeho smlouvu od společnosti, jež je jejím zástupcem.

Těmto lidem se vůbec nedivím, snaží se pro sebe (svou peněženku) urvat z trhu co nejvíce a potřeby klienta (jakožto vás) jdou až na druhou stranu. Ale to není vina stavebka, ale mezilidského chování. Proto je dobré se mít na pozoru, když vám někdo bude urputně tvrdit o nejlepších podmínkách. Vzhledem k faktu, že současné stavebko hodlám ukončit a utratit. Zda-li si založit nové či nikoliv, je potřeba si vzít na pomoc kalkulačku a internet.

Jen ze zvědavosti jsem si našel statistiku, jaký zájem je nebo není. Našel jsem ji v článku zde.

Údaj, jež ukazuje meziroční nárůst v prvním pololetí uzavřených smluv mezi roky 2018 a 2019 o 3%. Pokud by údaj byl opačný, znamenalo by to již první vykřičník.

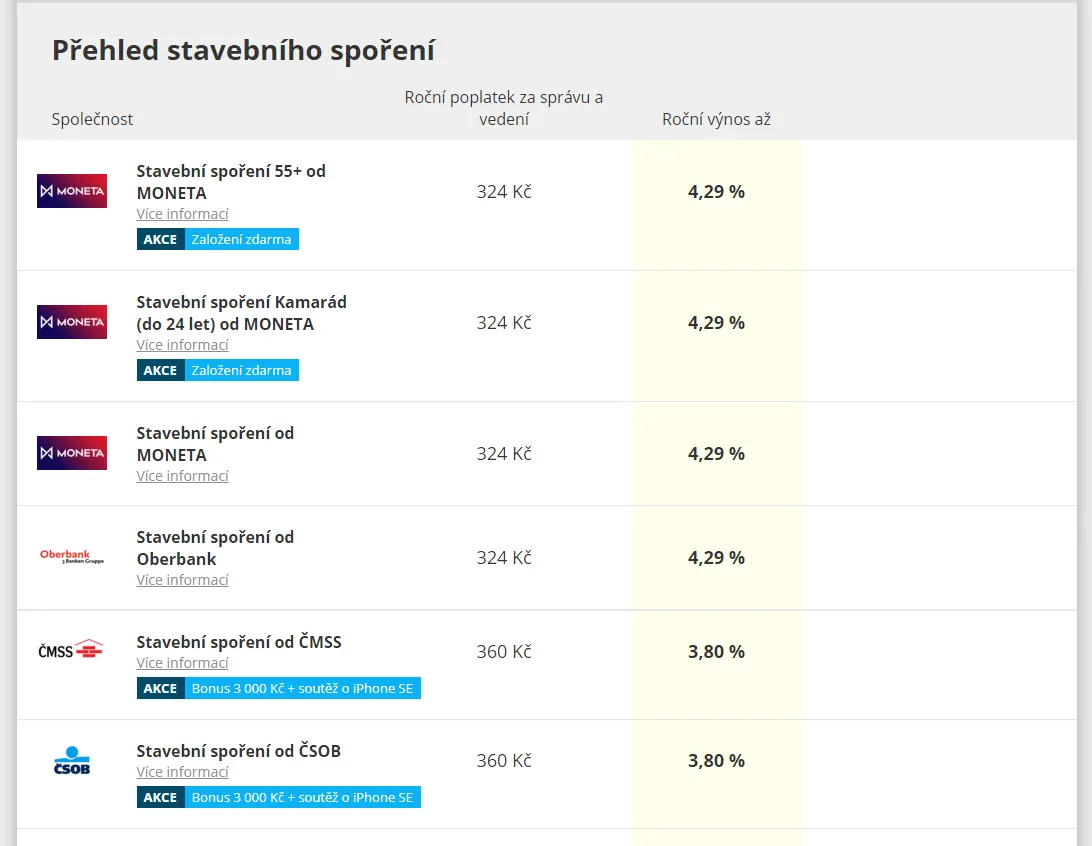

Jako další údaj jsem si našel přehled spořitelen. Jistě jich je celá řada. Použil jsem tento.

- Printscreen z uvedených stránek -

Ne všechno je hned zlato

Podobně jako v jiných odvětvích, najdete zde také různé slevy, akce či zvýhodnění určité skupiny zákazníků při sjednání nového stavebka. Ne všechno je zlato, co se třpytí. Stejně tak první v seznamu nemusí nutně znamenat nejlepší. První dvě položky, které by mi dávaly výhodu na založení zdarma, vypouštím. Protože nepatřím do cílově skupiny. Není mi ani pod 26, ani na 55 let. Pro tuto skupinu mají ještě připravenou výhodu v podobě možného ukončení smlouvy po dvou letech. Pro mne připadá v úvahu nabídka na 3. pozici. Ještě porovnám další variantu. 4. přeskočím, protože se zdá být podobná té 3. a zkusím propočítat si nabídku od ČMMS. Na první pohled menší úrok a větší poplatek.

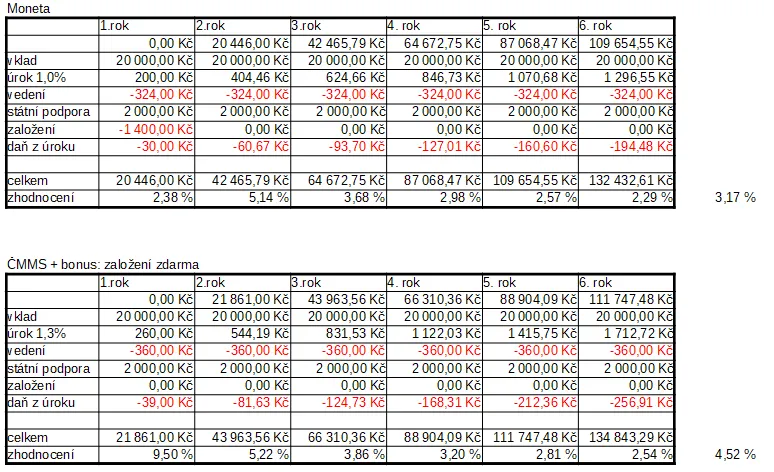

K tomuto účelu jsem si vytvořil tabulku, kde jednotlivé sloupce značí příslušný rok a v řádcích jsou jednotlivé pohyby na účtu. Jako první je položka vkladu. Pracuji pouze s maximální možnou efektivní sumou, tj. 20 000 kč a celkové částky 140 000 kč. Nižší vklady značně degradují výnosnost a naopak vyšší jsou neefektivní.

Roční úrok z vkladu jsem si musel dohledat přímo na jednotlivých stránkách spořitelen. MONETA dává 1%, oproti ČMMS, která vám na účet připíše 1,3% z vkladu. Dále k vkladu přičtu podporu od státu 2000 kč a odečtu poplatek za vedení účtu. Nesmíme opomenout na odečtení daně z úroků ve výši 15%. Stavy účtu za každý rok jsou uvedeny na předposledním řádku tabulky a roční zhodnocení za daný rok je hned pod ním.

Zhodnocení:

Byť nejvýhodněji se tvářila MONETA se 4,29% průměrného zhodnocení, které uvádí srovnávač. Toho lze dosáhnout pouze pokud splníte podmínky na založení zdarma. Jinak je průměrné roční zhodnocení 3,17%. Oproti ČMMS, která nabízí bonus až 3000 kč na založení všem. Tedy při nastavení cílové částce na zmíněných 140 000 kč je poplatek na založení 0 a zhodnocení je na 4,52%. Přepočteno na skutečné peníze při sjednání stavebka u Monety za 6 let střádání dostanu navíc 12 432 korun. ČMMS mi vyplatí 14 843 korun. Což činí rozdíl cirka 2500 a to jen díky správnému výběru. Pokud zmíněnou částku vynásobíte počtem členů rodiny (co rodné číslo, to jedno stavebko). Získáte ve střednědobém období zajímavý příjem do rodinného rozpočtu s pojištěním vkladu, až do výše 100 000 EUR (na každou smlouvu), který se většinou pohybuje nad hranicí inflace.

- Printscreen z uvedených stránek CZSO -

Přehled je výborný pomocník ,ale jak vidíte, nejlepší váš přítel ve světě peněz je kalkulačka. Nabízí se jen otázka na kterou si mlže každý odpovědět sám sobě.